マニュライフ生命保険株式会社

※月々の保険料から、収納に必要な費用を控除した金額が、積立金として特別勘定で運用されます。

また、積立金から、保険関係費(収納に必要な費用を除く)と運用関係費が控除されます。

※投資経験等を踏まえ、ご自身の判断で特別勘定を選択してください。

この商品はマニュライフ生命を引受保険会社とする生命保険です。

預金とは異なり、元本割れすることがあります。

また、特別勘定の運用実績などにより、損失が生じることがあります。

出典:日本銀行調査統計局「資金循環の日米欧比較(2023年8月25日)」より

「現金・預金」が中心の日本に対し、アメリカでは運用資産の割合も多く、様々な資産をバランスよく保有しています。

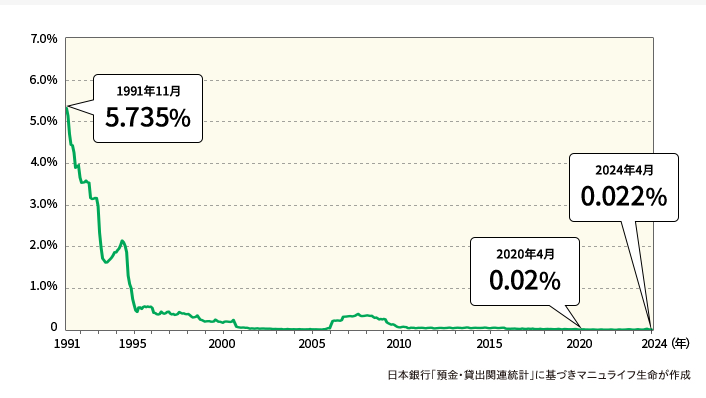

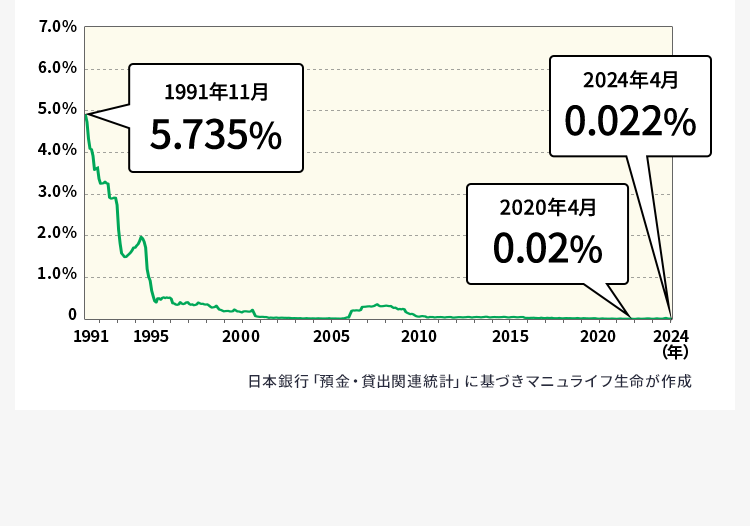

※ 預入期間1年以上2年未満、預入金額300万円以上1,000万円未満の定期預金(新規受入分)の月中平均金利を表示しています。

※ 預入期間1年以上2年未満、預入金額300万円以上1,000万円未満の定期預金(新規受入分)の月中平均金利を表示しています。

預貯金の口座がいったん凍結されるため、のこされたご家族が、葬儀費用や当面の生活費など必要なお金が引き出せないことも…

※ただし、所定の範囲内までは「預貯金の仮払い」ができます。

市場動向によって変動するため、運用が不調だった場合、万一のことがあった際の資産として十分でないことも…

保険料のお支払い

保険料のお支払いは毎月5,000円からです(1,000円単位)。*1

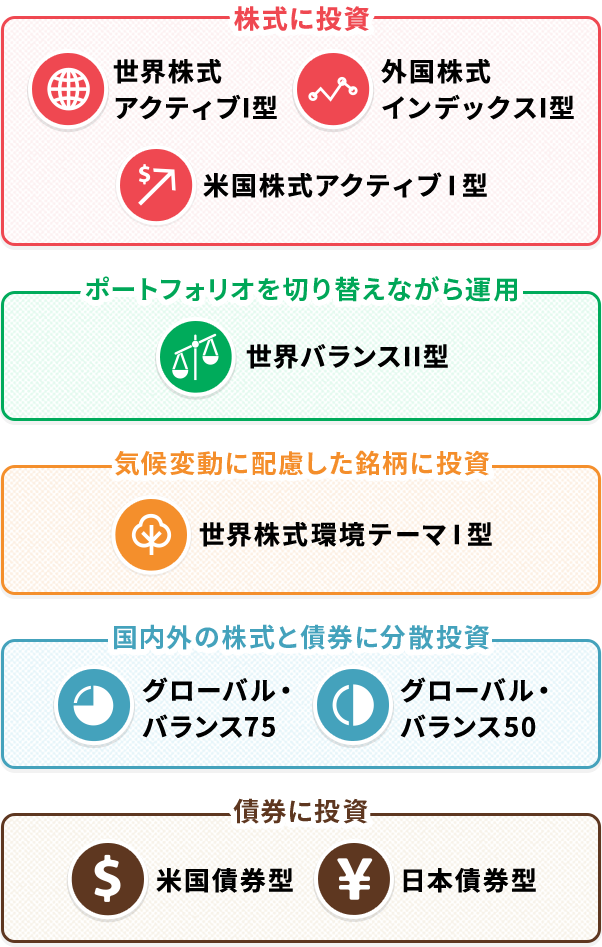

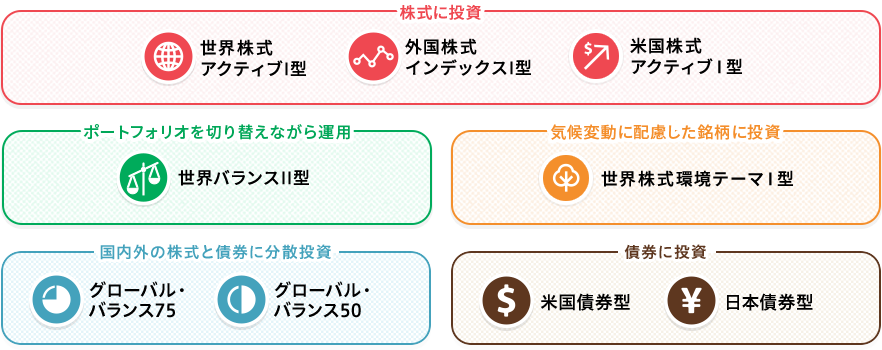

特別勘定で運用

保険料を特別勘定で運用します。*2

運用スタイルにあわせて9つの特別勘定から選び、組み合わせて運用できます。

運用成果を受け取る

保険期間満了時に、運用成果に応じた満期保険金*3を受け取れます。

満期保険金の受取方法は、「一時金」または「年金」から選べます。

*110,000円未満の場合は、保険期間20年以上かつ契約年齢55歳以下となります。

*2月々の保険料から、収納に必要な費用を控除した金額が、積立金として特別勘定で運用されます。また、積立金から、保険関係費(収納に必要な費用を除く)と運用関係費が控除されます。

*3満期保険金に最低保証はありません。

特別勘定での運用中、自由に特別勘定の種類や繰入割合を変更できます。

1保険年度につき、12回までは手数料なしで積立金の移転(スイッチング)ができます。

繰入割合およびスイッチングは、1%単位で指定できます。

投資経験等を踏まえ、ご自身の判断で特別勘定を選択してください。

※図は「こだわり変額保険」の各特別勘定のリスクとリターンのイメージです。

将来の各特別勘定のリスクとリターンを保証または示唆するものではありません。そのため、運用実績が図と大きな差異が生じる可能性があります。

月々お払い込みいただく保険料は5,000円から1,000円単位で自由に設定いただきます。

毎月一定額でコツコツ運用するので、無理なく将来へ向けた資産づくりを始めることができます。

※10,000円未満の場合は、保険期間20年以上かつ契約年齢55歳以下となります。

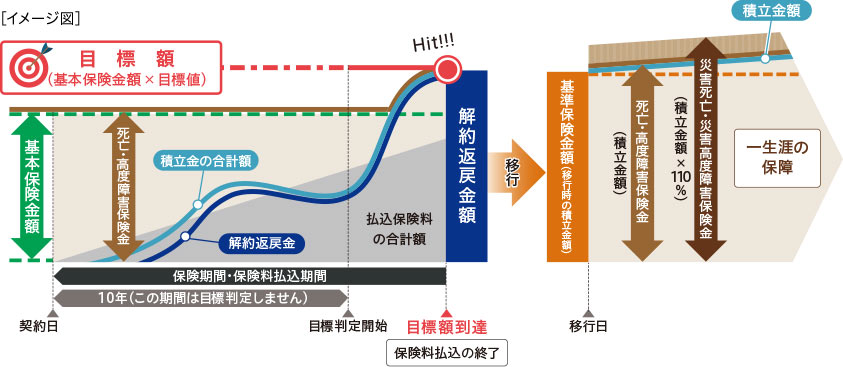

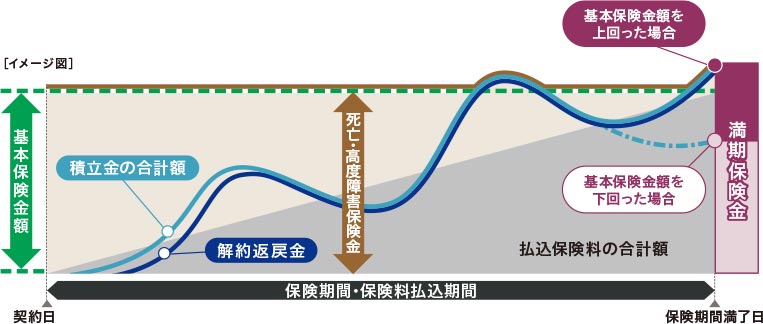

被保険者が保険期間中に、死亡または高度障害状態に該当した場合は、死亡保険金または高度障害保険金をお支払いします。

その際、特別勘定の運用実績により、積立金の合計額が基本保険金額を上回った場合は、積立金の合計額をお支払いします。

積立金の合計額が基本保険金額を下回った場合でも、基本保険額を最低保証します。

※図はイメージです。将来の積立金の合計額、死亡・高度障害保険金および満期保険金等を保証するものではありません。

※満期保険金額、解約返戻金額に最低保証はありません。

※特別勘定で運用するため、株価や債券価格の下落、為替の変更等により、損失が生じるおそれがあります。

※保険期間中にかかる費用、特別勘定の運用にかかる費用、その他、10年以内に解約したときに差し引かれる解約控除等の費用がかかります。

原則として、死亡保険金は、あらかじめ指定した受取人に支払われるので、遺産分割協議など面倒な手続きを行わずに、スムーズに資産を渡すことができます。

また、相続人が受け取る死亡保険金のうち、非課税限度額までは相続税の課税対象になりません。

*死亡保険金は受取人の固有財産となり、原則として遺産分割協議の対象外となります。相続人の間で著しい不公平がある場合、受取人の固有財産とみなされない場合があります。

※税務上のお取り扱いについては、2024年5月現在の内容であり、今後変更される可能性があります。個別の税務等の詳細については税務署や税理士等、専門家にご確認ください。

あなたの未来に、わかりやすさを。

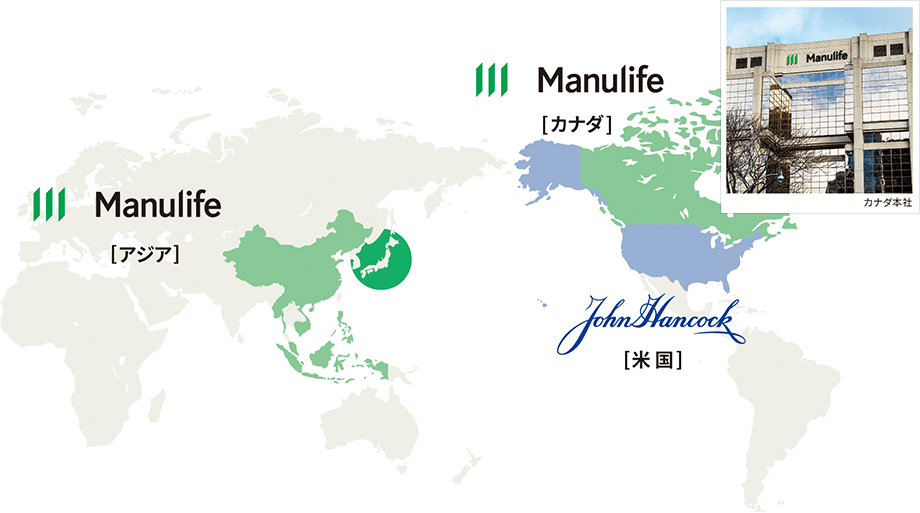

マニュライフ生命は、130年以上の歴史をもつカナダで設立した大手金融サービスグループ、マニュライフ・ファイナンシャル・コーポレーションのグループ企業です。

ご相談予約フォームから、ご連絡先情報などを教えてください。

当社*より、メールもしくはお電話にてご連絡差し上げます。ご相談日と場所を決定します。* 当社のプランライトアドバイザー、当社提携代理店・コールセンターの担当者

初回ご相談時に、家族構成、ライフプラン、不安なことなどをお伺いします。ニーズに応じた最適な保険のプランをご提案いたします。納得いくまでご相談ください。提携代理店の担当者からはお客さまが希望の場合、当社以外の保険商品のご相談も承ります。